Co hýbe světem financí?

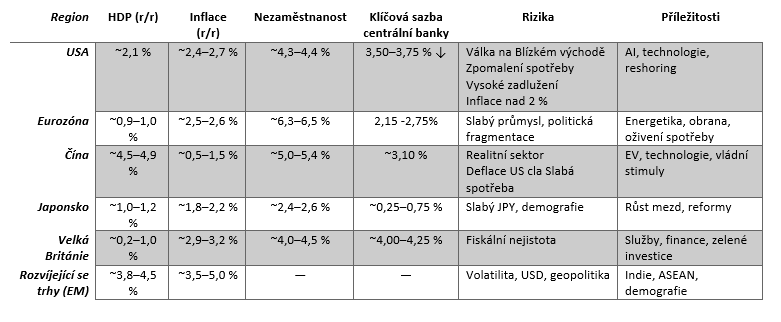

Globální makroekonomický kontext

Globální finanční trhy se nacházejí v prostředí zvýšené nejistoty, kde se kombinuje přetrvávající inflační tlak, geopolitická rizika a postupné přehodnocování měnové politiky centrálních bank. Investoři se adaptují na „nový normál“ vyšších úrokových sazeb, což vede k přehodnocení tradičních alokačních strategií i návratu důrazu na reálný výnos a řízení rizika. Zatímco akciové trhy čelí tlaku na valuace, dluhopisové trhy se po dlouhé době opět dostávají do centra pozornosti jako relevantní zdroj stabilního výnosu.

Geopolitické napětí spojené s konfliktem v Íránu vedlo k výraznému růstu cen ropy a zvýšilo inflační nejistotu napříč globální ekonomikou. Dopady se postupně promítají do cen energií, dodavatelských řetězců i reálných příjmů domácností, přičemž citlivost jednotlivých regionů se liší. Klíčovým faktorem pro další vývoj zůstává délka konfliktu a jeho dopad na energetické trhy.

Klíčová makroekonomická data - svět (Q1 2026)

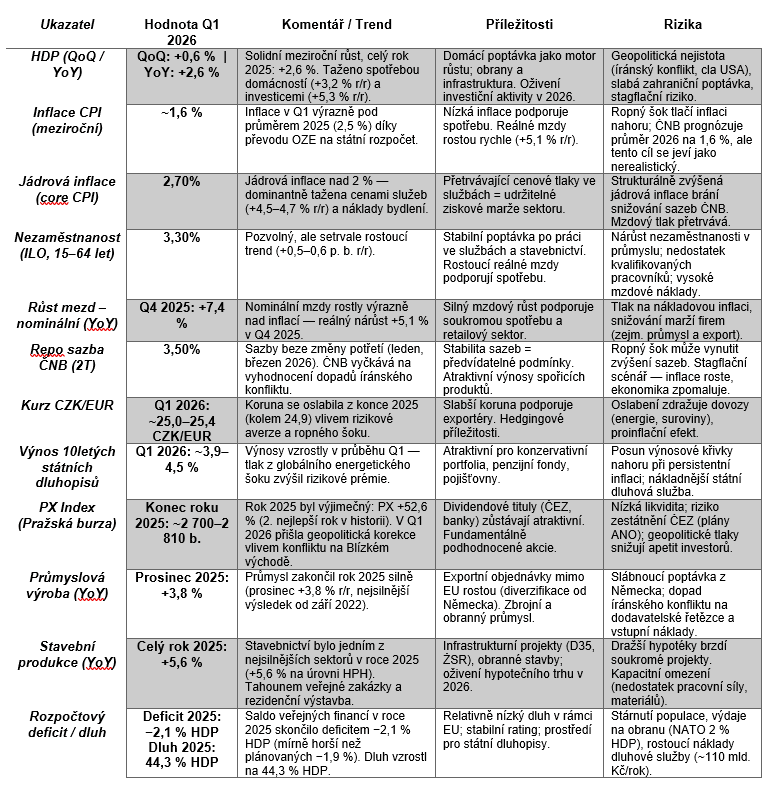

Makroekonomický kontext - Česká Republika

V prvním čtvrtletí roku 2026 se česká ekonomika pohybovala v prostředí postupného uklidňování inflace, avšak zároveň čelila novým externím rizikům, zejména v podobě eskalace konfliktu na Blízkém východě. Napětí kolem Íránu a narušení dodávek ropy vedly k růstu cen energií, což začalo znovu vytvářet inflační tlaky i v české ekonomice. Inflace sice oproti předchozím obdobím klesala, ale její další zpomalování bylo nejisté a citlivé právě na vývoj cen komodit. Česká národní banka proto zůstávala opatrná a držela úrokové sazby na relativně vyšších úrovních, přičemž případné snižování podmiňovala stabilizací externího prostředí.

Ekonomický růst zůstával na začátku roku spíše slabší. Domácnosti se postupně vzpamatovávaly z předchozího inflačního šoku, ale vyšší ceny energií a nejistota spojená s geopolitickým vývojem tlumily spotřebitelskou důvěru. Průmysl, který je klíčovým pilířem české ekonomiky, byl negativně ovlivněn jak slabší poptávkou z eurozóny, tak rostoucími náklady na energie a vstupy, což omezovalo jeho výkon i investiční aktivitu.

Trh práce zůstával relativně stabilní, avšak bylo patrné jeho postupné ochlazení. Růst mezd zpomaloval, což sice pomáhalo tlumit domácí inflační tlaky, ale zároveň omezovalo rychlejší oživení spotřeby. Kurz koruny byl citlivý na globální sentiment a vývoj energetických cen, přičemž geopolitické napětí přispívalo k vyšší volatilitě.

Celkově lze první čtvrtletí roku 2026 hodnotit jako období křehké stabilizace, které bylo narušeno novými geopolitickými riziky. Konflikt v Íránu představuje pro českou ekonomiku významný externí faktor, jenž může zpomalit pokles inflace a oddálit uvolnění měnové politiky. Další vývoj bude záviset především na délce konfliktu a jeho dopadu na ceny energií, které zůstávají klíčovou proměnnou pro inflaci i hospodářský růst.